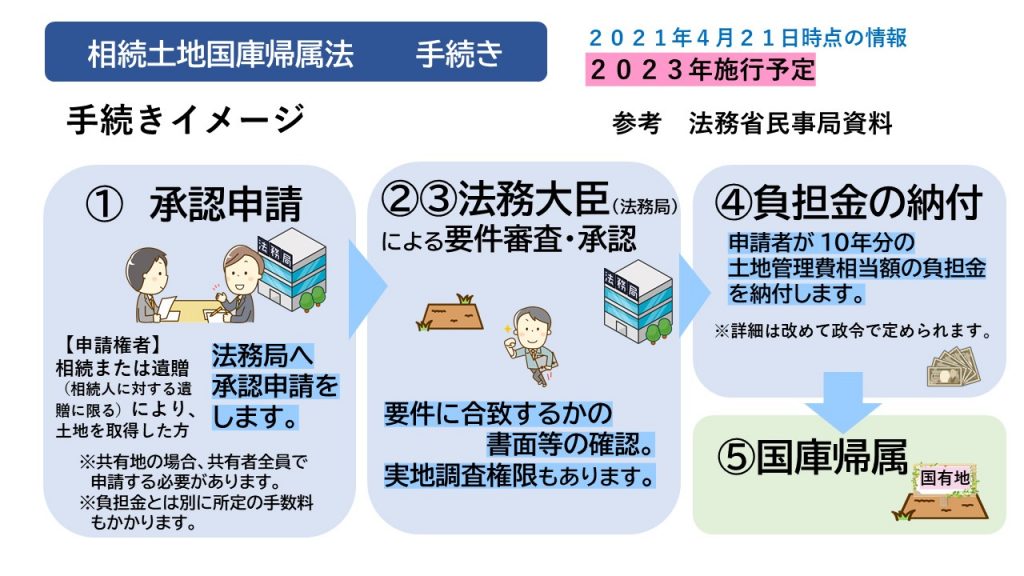

国庫帰属制度とは2021年4月に成立した法律で、「相続又は遺贈により土地の所有権を取得した者がその土地の所有権を国庫に帰属させることについての承認を求めることができる制度」です。わかりやすく言うと、相続した不要な土地の所有権を国に返すことができるようになります。不要な土地の相続によって相続登記の申請が行われないことで、所有者不明の土地が発生しています。この問題は今後ますます増加する恐れがあり、相続土地国庫帰属制度はこの問題を防ぐために成立しました。この制度は2023年4月27日に施行される予定です。山林や原野、農地なども国庫帰属の対象になります。ただし、境界が明らかでない土地や、通常の管理または処分を阻害する樹木が生えている土地については対象外とされます。国から通常の管理または処分を阻害しないとされるかどうかは、山林等ごとの判断になると考えられます。

相続土地国庫帰属制度の利用要件

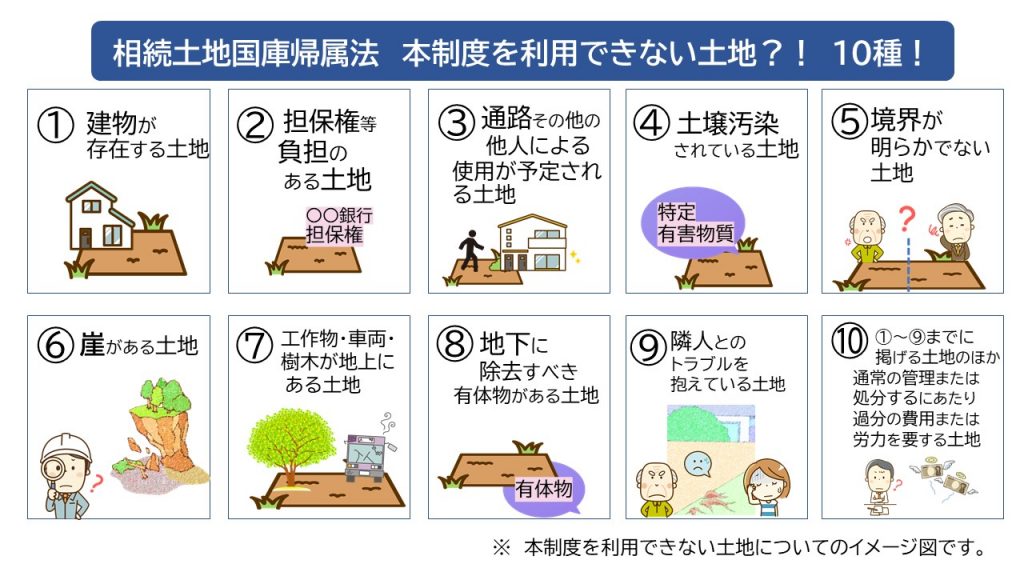

国庫帰属制度を利用するには以下の10項目のいずれにも該当していないことが要件となります。

1.建物が存在する土地

2.担保権または使用及び収益を目的とする権利が設定されている土地

3.通路その他の他人による使用が予定される土地として政令で定めるものが含まれる土地

4.土壌緯線対策法第2条第1項に規定特定有害物質により汚染されている土地

5.境界が明らかでない土地その他の所有権の存否、帰属または範囲について争いがある土地

6.崖がある土地のうち、通常の管理にあたり過分の費用または労力を要するもの

7.土地の通常の管理または処分を阻害する工作物、車両または樹木のその他の有体物が地下に存在する土地

8.除去しなければ土地の通常管理または処分をすることができない有体物が地下に存在する土地

9.隣接する土地の所有者等との争訟によらなければ通常の管理または処分をすることができない土地

10。上記6~9に掲げる土地のほか、通常の管理または処分をするに当たり過分の費用または労力を要する土地として政令で定めるもの

以上の通り、承認要件を満たすことはなかなか難しく、国としても管理しづらい土地に関しては却下したい意向であることが窺えます。(幻冬舎資料より)

私は、現在この制度を活用できればと地権者と共同して取り組んでいますが、ハードルが高すぎ非現実的制度と感じています。幸い対象案件は道路付・平坦性及びハザード面等においては申し分ないので、その対策として該当地(農地法3条)+引き取り代金(贈与)を上乗せしての交渉を模索しています。

コメントを残す